主页 > imtoken钱包下载教程 > 卖出期权的优势在哪里?获利的可能性很高

卖出期权的优势在哪里?获利的可能性很高

1卖出期权的可能性非常高

期权交易的本质是未来权利的交易。在对标的物的价格变动进行判断的情况下,期权的买方期望通过买权获得较大的利润,期权的卖方期望卖出权继续贬值以获得一定的收益。收入。从期权合约的最终结算方式分析,90%以上的期权合约为对冲结算,行权比例不超过5%。之所以提前套期保值,是因为随着到期日的临近,期权的时间价值逐渐趋向于0,虚值和平价期权一文不值。期权的卖方可以提前套期保值以获得一定的时间价值,减少损失或增加利润。 .

仅从字面上分析,卖出期权合约的吸引力远不如买入期权合约,因为前者风险无限,收益有限,而后者风险有限,收益无限。从这个角度来看,购买期权合约的投资者是理性的、理智的。那么,哪些投资者是出售期权的人呢?他们不害怕卖出期权合约的潜在无限风险吗?事实是,卖出期权合约的投资者有超过 90% 的机会赚钱。一般来说,卖出期权的投资者实力较强,这类投资者主要包括机构投资者和对冲的现货公司。卖出期权的潜在风险很大,但发生的概率很低,所以投资者卖出期权合约的中奖概率很高。比较不同操作带来的风险,不仅要分析潜在风险,还要分析这种风险发生的可能性,以及当风险出现时投资者应采取的措施。我们对卖出期权与卖出期货、卖出期权与买入期权、卖出平价期权和卖出价外期权的风险进行了比较分析。

如果投资者通过研究分析认为标的价格未来更有可能下跌,最好的策略是卖出期货合约,次优选择是买入看跌期权合约,最后卖出A看涨期权合约。如果标的价格走势符合投资者预期,那么从投资收益的绝对金额分析,卖出期货合约的投资收益绝对金额最高,其次是买入看跌期权合约,最后卖出看涨期权合约利率分析表明,买入看跌期权合约的投资回报率最高,卖出期货合约次之,卖出看涨期权合约最低。从潜在风险分析来看,卖出期货合约的潜在风险最高期权其实很难赚钱,卖出看涨期权合约次之,买入看跌期权合约的潜在风险最低。单纯从投资风险和收益的比较分析来看,买入看跌期权合约是最好的,卖出看涨期权合约是最差的。

但这只是纯粹的理论分析。投资者往往忽略的关键问题是,市场达到预期的概率是多少?根据研究分析,市场的走势是不可预测的,所以未来市场的变化有三种可能:上涨、下跌、横盘整理,可能性为三分之一。从中奖概率来看,买入看跌期权合约卖出期货合约的概率为三分之一,卖出看涨期权合约的中奖概率为三分之二;从失败概率来看,卖出期货合约失败的概率为三分之一,买入看跌期权合约失败的概率为三分之二,看涨期权卖出失败的概率为三分之一合同。可以看出,卖出看涨期权合约的获利概率最高,亏损概率最低,其次是卖出期货合约,最差的是买入看跌期货合约。因此,较高的胜率是看跌期权的最大魅力。与卖出期货合约相比,卖出期权合约的最大优势在于,如果标的物价格保持区间震荡,期权合约的时间价值每天都会流入卖方的口袋,大概率赚小钱,积累到一定程度。 ,也很让人印象深刻。

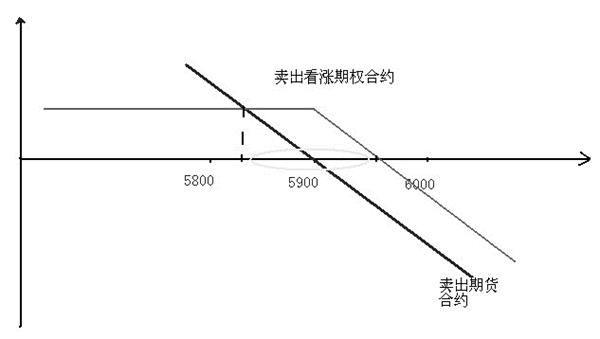

2 卖出期权与卖出期货的风险比较分析

例如,某机构投资者经研究分析认为,食糖期货1805合约下跌的可能性较大,但不能排除。弱振荡的可能性。目前糖期货1805合约价格为5900元/吨,行使价为5900元/吨的看涨期权合约价格为66元/吨。投资者面临两种选择:卖出期货合约和卖出看涨期权合约。如果你卖出一个期货合约,只要价格不高于5900元/吨,就没有损失。如果卖出看涨期权合约,只要价格不高于5966元/吨,就可以获利;只要价格不跌破5834元/吨,卖出看涨期权合约的收益就高于卖出期货合约。按照目前的趋势分析,价格有效突破5834-5966元/吨区间的可能性不高于30%。因此,机构投资者选择卖出看涨期权合约是明智的。即使未来标的价格上涨,卖出看涨期权也有一定的保护垫(收取的溢价),您可以通过展期操作继续赚取期权的时间价值。

综合分析,在标的价格波动较小的情况下,卖出看涨期权合约策略是较好的选择。尤其是对机构投资者和对冲公司,虽然收益有限,但风险也降低了,抗波动能力提高了。即使标的价格小幅上涨,只要增加的内在价值不大于消失的时间价值,投资者就是盈利的,但卖出期货合约却是亏损的。只有在极端行情下,标的物大幅下挫,跌破5834元/吨一线,甚至更低,卖出期货合约的收益才能大于卖出看涨期权合约的收益。一般来说,这种机会出现的概率很低,不到20%。但是,对于精确的套期保值来说,期货优于期权,期货可以完全锁定风险和利润,这是期权所不具备的。因此,期货趋势套期保值对于许多经营稳定的现货公司来说仍然是必不可少的。

图为卖出看涨期权合约与卖出期货合约的风险收益对比

3 卖出期权和买入期权的风险对比分析

我们认为,期权投资者最关心的是收益和风险,而最容易忽视的是预期实现的可能性。就像买彩票一样,很多人中大奖的几率很低,但他们始终抱着尝试的态度,反正也不会亏多少。期权投资者也有类似的想法。很多人总是很幸运,认为好事总能发生在自己身上,而坏事一般与他们无关。刚进入期权市场的投资者普遍能够承担溢价损失的风险,风险管理意识还不够强。

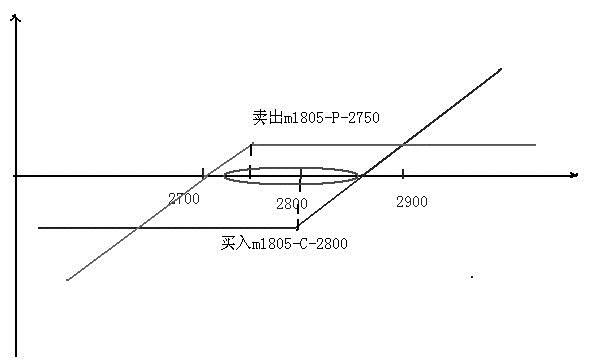

如某投资者认为近期豆粕价格将大幅上涨,果断以60元/吨的价格买入m1805-C-2800合约,期望获利,盈亏平衡点为2860元/吨,最大亏损60元/吨,潜在利润无限。另一投资者也认为豆粕价格上涨的可能性较大,但涨幅不确定,因此选择以48元/吨的价格卖出m1805-P-2750合约,最大获利48元/吨。吨,盈亏余额点2702元/吨,潜在风险无限。

根据纯理论分析,不少投资者认为购买m1805-C-2800合约性价比更高。不过,目前标的豆粕1805合约价为2782元/吨,距离2860元/吨还有一段距离。没有理由保证其价格将升至2860元/吨以上。若期权合约到期,豆粕期货1805合约未升破2860元/吨,买入期权的投资者将面临亏损;如果豆粕期货1805合约跌破2800元/吨,则意味着溢价全部丢失。 , 对于其投资资本,风险为 100%。对于卖出m1805-P-2750合约的投资者来说,如果豆粕期货1805合约价格一直窄幅震荡,那么m1805-P-2750合约价格每天都会有不同程度的下跌,这意味着投资者正在只有期权时间价值收益。即使行情下跌,只要不跌破2702元/吨,依然是盈利的。持有期满,如果价格在2750元/吨以上,则可以实现最大利润。

如果以豆粕1805合约期货为标的物的期权到期,标的物价格在2750-2800元/吨区间,卖出期权的投资者获得最大收益,买入的投资者期权承担的损失最大;若标的物价格升至2908元/吨以上,买入期权的投资者将比卖出期权的投资者获得更多收益;如果标的物价格跌破2642元/吨,只有卖出期权的投资者才会亏损。高于购买期权的投资者。从目前豆粕期货1805合约走势分析,价格上破2900元/吨或跌至2642元/吨的可能性很小,价格在2720-2850之间运行的可能性很小元/吨高。 这意味着卖出看跌期权合约是比买入看涨期权合约更好的投资。作为理性的投资者,我们不能总是寄希望于小概率事件的发生,梦想一次赚大钱,一次或几次损失溢价可能不是问题。大损失。亏损是投资领域的正常现象,但持续亏损对投资信心的影响更大,是致命的。一旦投资缺乏获胜的信心或心态恶化,那就是最危险的时期。

投资者能够在金融衍生品市场生存下来,不是靠运气或低概率策略,而是靠大概率赚钱的策略。优势是一点一点积累的,不是一朝一夕的。急速是不够的。

图为卖出看涨期权和买入看跌合约的风险收益对比

4卖出平价期权与卖出价外期权风险比较分析

卖出期权是一种大概率赚小钱的策略,就是赚取不断衰减的时间价值。但是在选择一个选项时,您面临在价内、价外和价外之间的权衡。这三个都包含时间价值,但平价期权和价外期权没有内在价值,只有时间价值。由于卖出期权主要是通过获取消失的时间价值来获利,所以投资者一般不直接卖出价内期权,更多的是卖出价内或价外期权。

例如,某投资者认为豆粕期货1805合约价格未来上涨的可能性较大。经过对比分析,他选择了卖出看涨期权合约的交易策略。对比当日执行价和升水,m1805-P-2850升水102.5元/吨,m1805-P-2800升水69元/吨, m1805-P-2750升水42元/吨,m1805-P-2700升水23.5元/吨。不同行权价卖出期权合约的盈亏如图所示。从不同行权价的期权合约分析,盈亏平衡点从高到低分别为2747.5元/吨、2731元/吨、2702元/吨、2676.5元/吨,最高回报是收取的保费,潜在风险是无限的。目前豆粕期货1805合约价格为2783元/吨。按照目前的价格走势,继续上涨的可能性较大,但预测难度很大。当期权合约到期,标的升至2850元/吨以上时,最好卖出价内期权合约;标的物价格维持目前的震荡格局,最好卖出平价期权;标的价格不涨反跌,最好卖出价外期权合约。

通过对比分析期权其实很难赚钱,我们认为最好选择卖出2750元/吨或2800元/吨的期权合约。标的物价格走势面临较大不确定性,2800元/吨附近震荡的可能性较大。实值期权的时间价值比低,虚值期权的时间价值比高。这是关于赚取不断消失的时间价值,而不是内在价值。时间价值比越高,盈利空间越大。价外期权有较高的获胜概率,但回报较低。从投资收益比分析来看,一般卖出略虚值的期权比较好,比如本例中的m1805-P-2750。

图为不同行权价卖出看涨期权合约的风险收益对比

卖出期权合约比较的主要考虑 可能获得的权利金数额和中奖概率普遍较高,一般不选择价内期权。因为选择价内期权的原因是未来标的价格可能会大幅上涨,如果把握较大,最好选择买入看涨期权,这样可以获得更高的投资回报。因此,投资者看好标的资产价格,但也存在不确定性。他们可以选择更保守的策略,大概率赚到小钱,根据自己的风险承受能力选择期权合约,选择风险承受能力更高的平价期权。合约,风险承受能力差的可以选择价外期权。

期权交易策略的选择不仅要考虑潜在的风险和收益,还要注意策略获胜概率的高低。即使潜在收益很高,也必须有足够的资金活到预期实现的那一刻,否则就是失败。与其冒险,不如选择赚钱概率更高的策略,持续获利,这也能导致“罗马”。

(作者:金石期货)